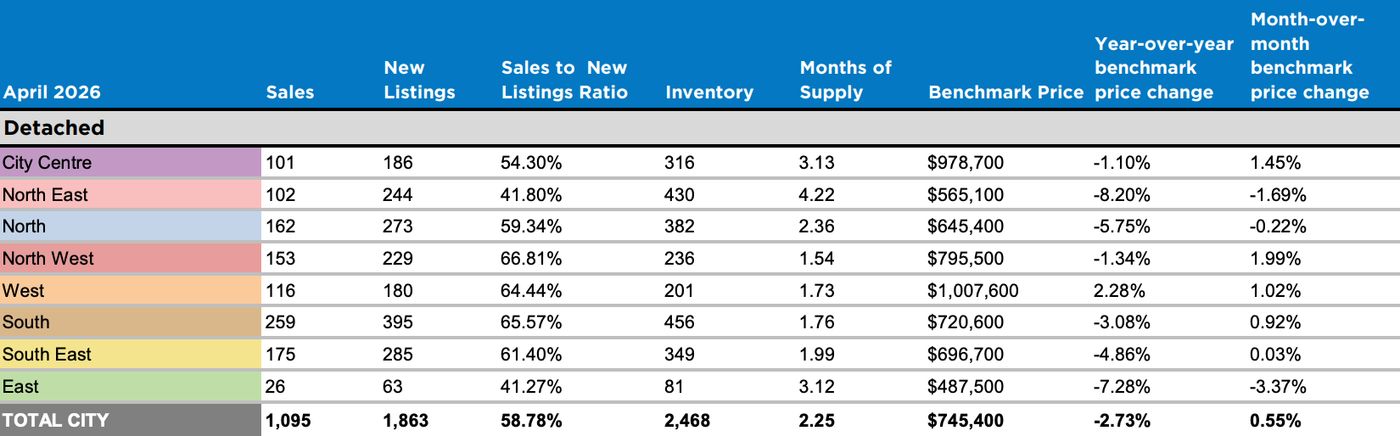

캘거리 부동산위원회(CREB) 4월 2026 보고서에서 단독주택 벤치마크 가격이 도시 전역에서 하락한 것으로 나타났습니다. 시 평균은 74만 5,400달러로 전년 대비 2.73% 떨어졌고, 북동부(NE)는 8.2%나 하락해 가장 큰 낙폭을 기록했습니다.

CREB가 4월 한 달간 캘거리 주택시장 데이터를 정리한 이번 보고서는 권역별 단독주택 가격 추세를 한눈에 볼 수 있게 해줍니다. 거래량 둔화로 시장 전반에 “매수자 긴박감 약화”가 확산된 가운데, 하락폭은 권역에 따라 5%포인트 이상 벌어지는 모양새입니다.

특히 한인 가구가 비교적 많이 거주하는 북동부(NE)·북서부(NW) 권역의 흐름이 엇갈렸다는 점은 매수·매도 타이밍 판단에 직접 영향을 줄 수 있는 정보입니다. 시장 평균이 “-2.73%”로 보일지라도, 권역별로는 의미가 크게 달라진다는 점이 이번 데이터의 핵심입니다.

북동부·동부·북부가 하락 주도

북동부(NE)는 전년 대비 8.2% 떨어진 56만 5,100달러로 시 평균 낙폭(-2.73%)의 세 배에 달하는 하락폭을 기록했습니다. 동부(East)는 7.28% 떨어진 48만 7,500달러로 캘거리에서 가장 저렴한 권역이 됐고, 북부(North) 역시 5.75% 하락한 64만 5,400달러로 약세가 두드러집니다.

이 세 권역은 단독주택 벤치마크 가격대가 시 평균보다 낮아 첫 주택 구매자(first-time buyer) 비중이 높은 지역입니다. 모기지 갱신 시즌과 맞물려 신규 매수 여력이 줄어든 영향이 가장 직접적으로 반영된 것으로 분석됩니다.

서부·북서부는 상승 — 양극화 뚜렷

반면 서부(West)는 100만 7,600달러로 전년 대비 2.28% 상승해 시 평균을 거스르는 흐름을 보였습니다. 북서부(Northwest)도 79만 5,500달러로 월간 1.97% 올라 단기 모멘텀을 유지했습니다. 두 권역 모두 단독주택 벤치마크가 시 평균을 크게 웃돌고, 통근·학군·재판매 가치 면에서 우위가 있는 지역입니다.

CREB는 이번 보고서에서 “매수자 긴박감(urgency)”이 줄어든 배경으로 4월 거래량이 연초 대비 크게 감소한 점을 지적했습니다. 4월 캘거리 전체 단독주택 거래는 전년 동기 대비 약 57% 줄어든 것으로 앞서 발표돼, 이번 권역별 가격 데이터는 그 거래량 감소가 어떤 권역에서 가장 강하게 나타나는지를 구체화한 자료라 할 수 있습니다.

전문가 시각 / 시장 해석

권역별로 가격 모멘텀이 갈리는 흐름은 “평균치만 봐서는 시장을 잘못 읽을 수 있다”는 사실을 다시 확인시켜 줍니다. NE는 신규 이민자·첫 주택 구매자 수요에 민감한 권역이라, 모기지 금리 부담과 신규 분양 둔화가 가격에 가장 빠르게 반영됩니다. 반대로 West·NW는 이미 자산을 보유한 “갈아타기” 수요자 비중이 높아 시장 위축 시기에도 상대적으로 가격 방어력이 강한 편입니다.

향후 BoC 금리 동결(2.25%)이 이어지면 NE·East 권역의 매수 여력 회복이 더디게 진행될 가능성이 큽니다. 반면 West 권역은 매물 부족이 지속되면 가격 상승 압력이 한동안 유지될 수 있어 권역 간 격차가 추가로 벌어질 수 있습니다.

향후 전망

CREB는 5월 보고서에서 권역별 가격 흐름의 방향을 다시 확인할 수 있을 것입니다. 모기지 갱신이 본격화되는 2026년 하반기까지는 매수자 긴박감 약화가 이어질 가능성이 큰 만큼, 가격 약세 권역(NE·East·North)은 추가 조정 가능성을 열어두고 매수 타이밍을 따져볼 시점입니다.

캘거리 한인 커뮤니티 관점에서는, 첫 주택 진입을 노리는 가구라면 NE·East의 가격 조정을 기회로 활용할 수 있는 반면, 보유 가구가 갈아타기를 고려한다면 West·NW로 옮길 때 가격 격차가 더 커질 수 있다는 점을 염두에 둘 필요가 있습니다.