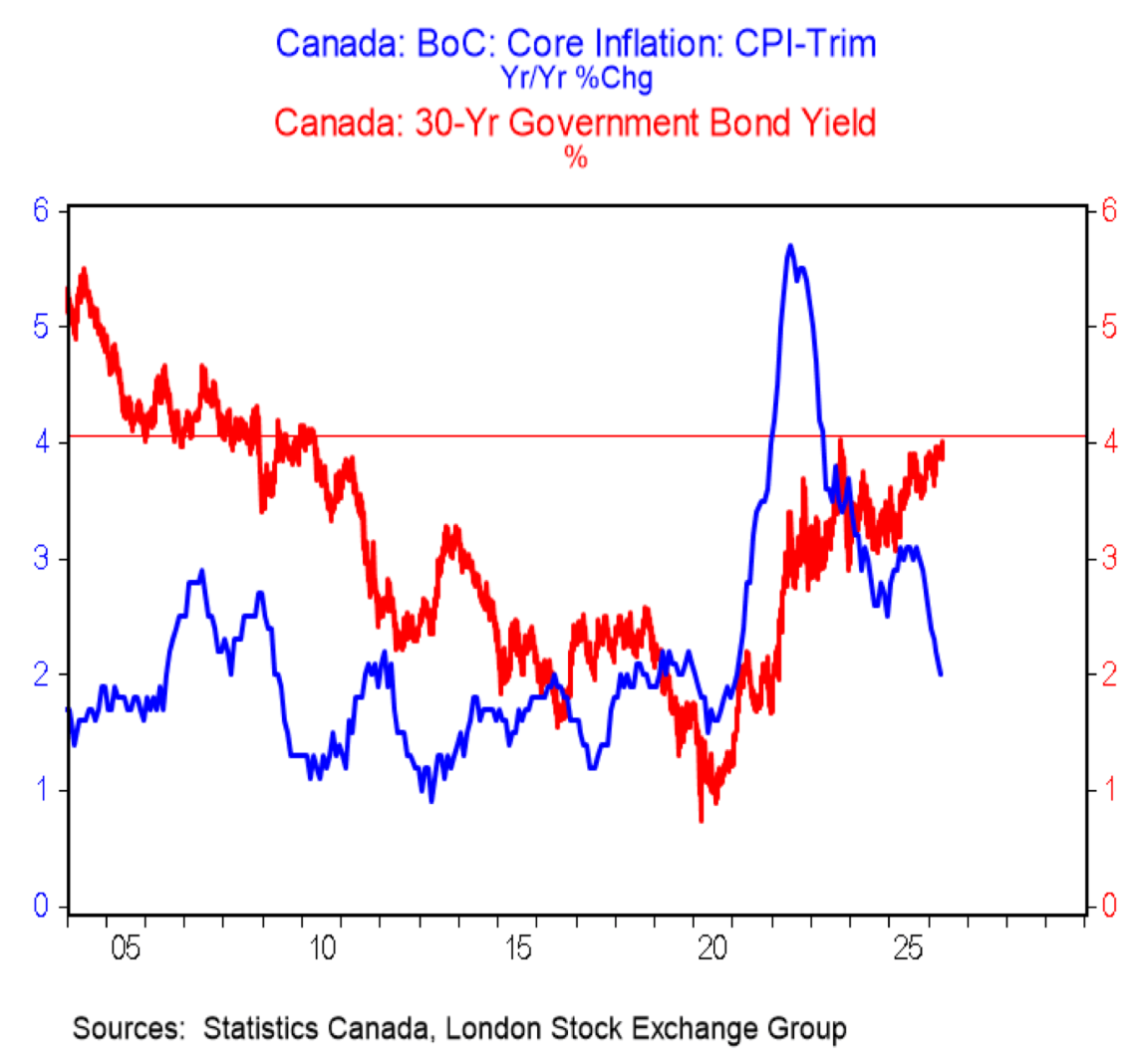

캐나다 정부 30년 국채 수익률이 4.05%를 잠시 넘어서며 2010년 이후 15년 만의 최고치를 찍었습니다. 코어 인플레이션은 5년 만의 최저로 둔화됐는데도 장기 차입비용은 오히려 뛰는 역전 현상입니다. BMO는 “저금리 시대가 끝났다는 또 하나의 신호”라며 모기지 금리 추가 상승 가능성을 경고했습니다.

캐나다 중앙은행이 코어 인플레이션(CPI trim) 둔화를 확인한 직후 장기금리가 반대 방향으로 튀어 오른 점이 핵심입니다. 4월 CPI trim은 전년 대비 2.0% 상승해 5년 만의 가장 낮은 수치를 기록했지만, 장기 차입비용은 오히려 상승 압력을 받고 있습니다. 단기적으로는 유가 상승이 채권시장의 직접 부담 요인이지만, 구조적으로 더 큰 변수는 캐나다 정부의 만성적인 부채 확대입니다.

국채 수익률은 단순한 정부 차입비용 지표가 아니라, 비슷한 만기의 모든 대출 금리를 결정짓는 벤치마크 역할을 합니다. 정부채 금리가 오르면 그 위에 위험·유동성 프리미엄을 얹는 회사채와 모기지가 함께 비싸지는 구조라는 의미입니다.

BMO “30년물 4.05%, 2010년 이후 처음”

BMO 수석 이코노미스트 더글러스 포터는 “30년 캐나다 국채 수익률이 잠시 4.05%를 넘었는데, 이는 2010년 이후 가장 높은 수준”이라고 진단했습니다. 그는 “참고로 2015년 초부터 2022년 초까지 이 수익률은 평균 2%를 약간 밑돌았다”고 덧붙였습니다. 같은 만기 채권 금리가 7년간 평균치의 2배 수준으로 뛰어오른 셈입니다.

BMO는 그 직접적 방아쇠를 유가로 지목했지만, 구조적 원인은 캐나다 정부 채권의 공급 자체가 빠르게 늘고 있다는 점이라고 분석했습니다. 채권 시장이 흡수해야 할 신규 부채가 늘면 같은 수요를 끌어들이기 위해 더 높은 금리를 제시해야 하기 때문입니다.

이는 단순히 “정부가 빚을 더 많이 진다”는 차원을 넘어 모기지 갱신을 앞둔 가구에 직접 영향을 줍니다. 5년물·10년물 모기지 금리가 장기 국채 수익률과 연동되는 만큼, 2026~2027년 갱신 물량이 만나는 환경은 2015~2022년의 저금리 환경과는 전혀 다른 영역입니다.

재정 구조에 누적되는 이자 부담

보고서는 캐나다 연방 정부 세입의 8분의 1이 이미 이자 비용으로 빠져나가고 있고, 향후에는 세입의 3분의 1이 고령자 복지와 이자 지급에 동시에 묶일 것이라는 점을 경고합니다. 이자 부담이 커질수록 추가 차입이 필요해지고, 그 채권을 시장이 흡수하려면 다시 금리가 올라가는 자기강화 구조가 작동합니다.

코어 인플레이션은 둔화됐지만 장기금리는 떨어지지 않는 현재 국면은 “중앙은행이 단기금리를 내려도 모기지 금리는 떨어지지 않을 수 있다”는 점을 시사합니다. 캐나다 중앙은행의 기준금리 인하 기대에 의존해 변동금리 모기지로 버텨온 차주에게도 정책 효과가 제한적일 가능성이 부각된 것입니다.

한인 커뮤니티 관점에서는 토론토·밴쿠버·캘거리에서 2020~2022년 사이 사상 최저금리로 매입한 가구들이 가장 큰 압박을 받습니다. 5년 고정으로 1.7~2.5% 구간에서 잠갔던 모기지가 4~5% 구간에서 갱신되면 월 페이먼트가 수백~수천 달러 단위로 늘어나는 사례가 일반화되고 있습니다.

이번 신호의 핵심은 단기·장기 금리가 반대 방향으로 움직이고 있다는 점입니다. 중앙은행이 단기금리를 조정하더라도 모기지 갱신에 직접 영향을 주는 장기금리는 정부 재정 구조에 더 크게 좌우될 수 있어, 갱신 시점의 협상력과 사전 시뮬레이션이 어느 때보다 중요해졌습니다.

향후 전망

유가가 추가로 오르거나 캐나다 정부 부채 발행 일정이 시장 예상을 넘어설 경우 장기 국채 수익률은 4% 초반에서 추가 상승할 여지가 있습니다. 반대로 글로벌 경기 둔화 신호가 강해지면 안전자산 수요가 국채로 몰리며 일부 되돌림이 나올 수 있어, 갱신을 앞둔 차주는 단일 시나리오에 베팅하기보다 고정·변동 혼합과 만기 분산을 검토할 필요가 있습니다.

만약 캘거리·에드먼턴 등 알버타 지역에서 유가 상승이 지속되면 지역 부동산 시장에는 단기 수요 지지 효과가 나타날 수 있지만, 모기지 금리 상승이 그 수요를 다시 갉아먹는 상쇄 작용도 동시에 진행될 수 있습니다.

원문: Better Dwelling