캐나다은행협회(CBA) 2월 데이터에 따르면 모기지 연체율이 0.28%로 최근 4년 최저치 대비 두 배로 뛰었고, 특히 85만 달러 이상 대형 모기지 연체율이 0.55%로 소형 모기지의 두 배 이상을 기록했습니다. Better Dwelling은 이를 단순한 ‘부유층 동정’ 이슈가 아니라 캐나다 신용 사이클 반전의 구조적 신호로 진단했습니다.

캐나다 모기지 연체율의 절대 수준(0.28%)은 여전히 낮지만, 추세 반전 자체가 이번 보도의 핵심입니다. 통상 위기 신호로 작동하는 것은 절대치가 아니라 방향과 구성 변화입니다. 종전에는 20만 달러 미만 소형 대출이 연체율 0.19%(2022년)로 가장 높았던 것과 정반대 패턴이 자리 잡았습니다.

대형 모기지 차주는 일반적으로 다수 소득원·자산 다각화·높은 자산형성 가족 지원으로 신용 충격에 가장 강한 그룹으로 분류됩니다. 그런 그룹이 먼저 무너지고 있다는 것은 부동산 투자·세컨드홈·거대한 부채 파이낸싱 구조에 균열이 생겼다는 의미입니다.

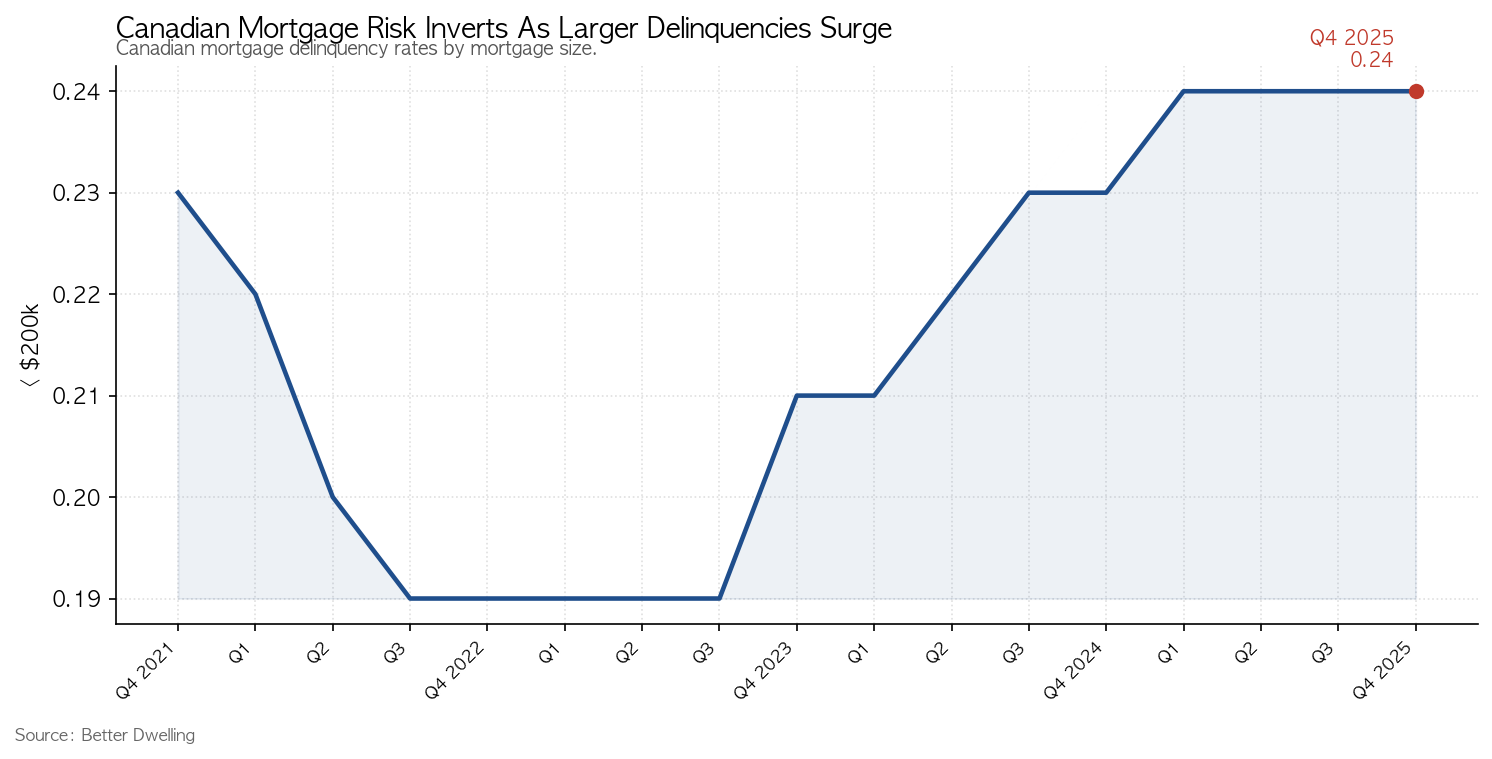

규모별 연체율 — 2023년 말 역전, 2025년 격차 확대

Better Dwelling이 인용한 데이터에 따르면 85만 달러 이상 대형 모기지의 연체율은 2025년 4분기 기준 0.55%로 치솟았습니다. 같은 시점 20만 달러 미만 소형 모기지 연체율은 0.24%로 상대적으로 안정적인 수준을 유지했습니다.

역전 시점은 2023년 말이었지만, 격차가 가파르게 벌어진 것은 2025년 들어서입니다. 2022년만 해도 소형 모기지가 0.19%, 대형이 그 절반 수준이었던 점과 비교하면 불과 2~3년 사이에 위험 분포가 완전히 뒤집힌 셈입니다.

차트는 CMHC·Equifax 데이터를 기반으로 캐나다 모기지 규모별 연체율 흐름을 한눈에 보여줍니다. 2013년 이후 줄곧 가장 위험했던 소형 대출이 횡보하는 사이, 대형 대출 곡선이 가파르게 위로 꺾이는 모습이 시각적으로 확인됩니다.

왜 부유층이 먼저 흔들리나

Better Dwelling은 이 현상을 단순히 ‘아쉽게도 부유층 동정’ 이슈로 치부할 수 없다고 강조했습니다. 통상 자산 많은 차주는 다수 소득원, 다각화된 투자 자산, 상당한 자기자본, 그리고 — 특히 밴쿠버에서는 — ‘부유한 부모’ 지원까지 동원할 수 있는 그룹으로 알려져 있습니다.

그런 그룹이 가장 먼저 연체로 무너지는 것은 자산 매각 시 손실이 너무 커 매각 자체가 어려운 상황(고점 매수+저점 처분 회피), 다주택 보유로 인한 임대수입 의존도 증가, 그리고 거대한 부채 파이낸싱 구조의 누적 이자 부담이 한꺼번에 작동한 결과로 풀이됩니다.

전문가 시각 / 시장 해석

신용·리스크 분석가 입장에서 이번 데이터는 2025년 GDP·고용 둔화, 모기지 갱신 가속화, 임대시장 약세가 동시에 작동하면서 자산층 차주에게 먼저 균열이 가는 신호로 읽힙니다. 캐나다 가계부채가 임금을 추월한 시점과도 시간상 겹칩니다.

한인 다주택 보유자 입장에서는 임대수입 둔화 + 갱신 시 금리 충격 + 거대한 잔액 모기지의 조합이 ‘부유층 연체율 급등’ 패턴과 정확히 맞물리는 구조라 특히 주의가 필요합니다. 자산 처분 시 점차 호가 미만 거래가 늘어나는 시장 환경(메트로 밴쿠버 80%+ 호가 미만 거래)이 이 문제를 더 키울 수 있습니다.

향후 전망

CBA·CMHC가 2026년 상반기 데이터를 추가로 발표할 경우, 대형 모기지 연체율이 1%대 진입 가능성을 두고 시장 우려가 커질 수 있습니다. 절대 수치가 1%를 넘기면 일부 모기지 보험사·대형 은행의 자본 충당금 가이드라인이 강화될 가능성도 함께 제기됩니다.

BoC가 추가 인하에 나설 경우 단기 갱신 충격은 일부 완화될 수 있지만, 누적 부채 규모와 자산 가격 조정 사이클이 풀리지 않는 한 대형 모기지 그룹의 연체율 안정에는 상당한 시간이 걸릴 것으로 보입니다.

원문: Better Dwelling