캐나다은행(BoC)이 2026년 세 번째 금리 결정에서 기준금리 2.25%를 4회 연속 동결했습니다. 약한 국내 경제지표에도 이란발 에너지 가격 상승이 헤드라인 인플레이션을 다시 끌어올린 영향으로, 변동금리는 묶였지만 5년 고정 모기지 금리는 오히려 25~40bp 올랐습니다.

이번 동결은 1분기 미국발 관세 충격 이후 BoC가 인플레이션 재점화 위험과 주택·고용 둔화 사이에서 균형을 잡으려는 흐름의 연장입니다. 시장에서는 추가 인하 기대가 컸지만, BoC는 에너지 부문에 한정된 가격 상승만으로도 신중 모드를 유지할 명분을 찾은 셈입니다.

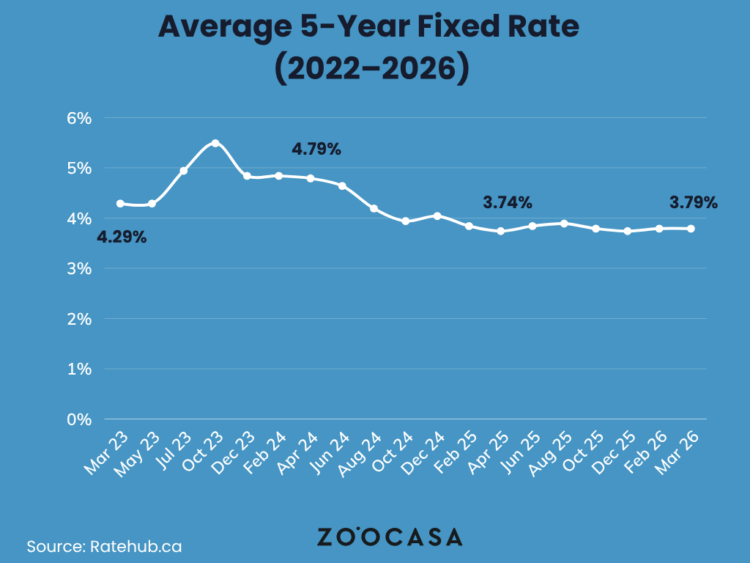

문제는 동결과 별개로 5년 고정 모기지 금리가 오히려 오르고 있다는 점입니다. 채권시장이 향후 인플레이션 경로를 다시 가격에 반영하면서 신규 차주의 비용이 본의 아니게 올라가고 있습니다.

핵심 소식: 동결, 그러나 고정금리는 상승

BoC는 4월 결정에서 기준금리를 2.25%로 유지했습니다. 동시에 발표된 3월 CPI는 전월 1.8%에서 2.4%로 점프했는데, 상승분 대부분이 휘발유와 같은 에너지 부문에 집중돼 광범위한 물가 압력으로는 번지지 않았습니다.

5년 고정 모기지 최저 금리는 3월 중순 약 3.79%에서 4월 말 기준 약 4.04% 수준으로 25~40bp 가량 상승했습니다. 반대로 5년 변동 최저 금리는 약 3.35%에서 큰 변화가 없어, 한동안 좁혀졌던 변동·고정 격차가 다시 벌어지는 모습입니다.

토론토 광역권(GTA) 평균 주택 가격은 약 100만 달러대에 머물러 있습니다. 통상 매입에는 가구 소득 11만~11만 5천 달러가 필요하다는 계산이 나오는데, 고정금리가 4%대로 복귀하면 신규 진입자의 부담은 더 커집니다.

변동·고정 선택의 셈법이 바뀐다

Ratehub.ca 모기지 전문가 페넬로페 그레이엄(Penelope Graham)은 “3월 인플레이션 보고서는 헤드라인 수치가 2.4%로 올랐지만 상승분이 에너지에 집중돼, 중앙은행에 일시적 시간을 벌어줬다”고 평가했습니다.

기존 차주 입장에서 보면 변동금리 보유자는 추가 부담 증가가 멈춰 안도할 수 있지만, 신규 매수자나 갱신을 앞둔 차주는 고정금리 상승을 직접 마주하게 됩니다. 같은 동결 결정이 반대 방향의 효과를 동시에 만든 셈입니다.

특히 5년 고정 4.04% vs 5년 변동 3.35% 구도는 지난 1년간 거의 사라졌던 ‘변동 우위’가 부분적으로 복원되고 있음을 의미합니다.

향후 전망

이란발 에너지 가격 충격이 일회성에 그친다면 5월~6월 CPI는 다시 둔화 흐름으로 회귀할 가능성이 큽니다. 다만 에너지 부문 가격이 추가로 광범위한 물가 압력으로 번질 경우 BoC의 동결 기조는 더 길어질 수 있습니다.

토론토·밴쿠버처럼 평균가가 100만 달러대인 시장에서는 모기지 비용이 곧 가구 소득 진입 장벽과 직결됩니다. 고정금리가 4%대를 굳히는지, 아니면 다시 3% 후반으로 내려오는지가 봄·여름 시즌 거래량을 좌우할 핵심 변수입니다.

원문: Zoocasa