캐나다 중앙은행(BoC)이 최신 금융안정보고서에서 정부 신규 국채(GoC) 발행의 40% 이상을 헤지펀드가 사들이고 있으며, 그 자금의 상당 부분이 GoC 채권을 담보로 한 단기 레포(repo) 차입이라는 점을 경고했습니다. 5년 만에 두 배로 늘어난 3,000억 달러 규모의 자산운용업계 레포 차입은 유동성을 공급하면서도 동시에 금융안정 리스크를 키우고 있습니다.

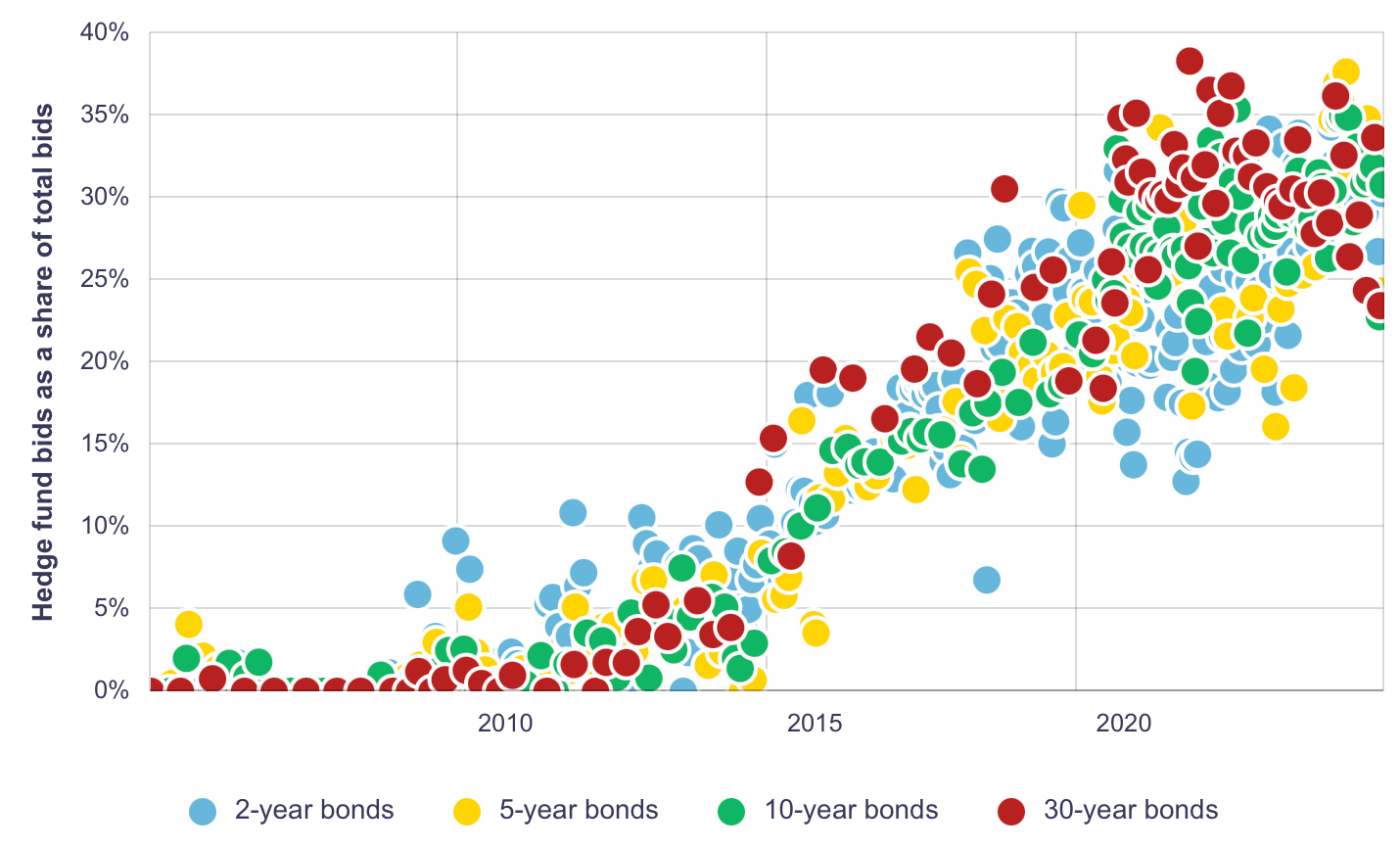

캐나다는 매년 적자 재정을 메우기 위해 막대한 규모의 국채를 새로 발행합니다. 그동안 이 채권을 사들이던 주요 투자자는 연기금·생명보험사·은행 같은 장기 투자기관이었습니다. 그런데 지난 몇 년 사이 주요 매수 주체가 헤지펀드로 빠르게 옮겨가고 있습니다. 20년 전만 해도 헤지펀드의 GoC 채권 매입 비중은 사실상 0%였고 2015년에도 10~15%에 머물렀지만, 이제 신규 발행분의 40%를 넘어섰습니다.

문제는 이 헤지펀드들이 자기 자본만으로 채권을 사는 게 아니라는 점입니다. 사들인 GoC 채권을 다시 담보로 잡고 단기 레포 시장에서 자금을 빌려와 추가 매입을 반복하는 구조입니다. 같은 채권이 여러 단계의 레버리지를 떠받치는 셈입니다.

5년 만에 두 배로 불어난 레포 차입

BoC가 이번 보고서에서 강조한 핵심 수치는 자산운용업계의 레포 차입 잔액입니다. 지난 5년 사이 약 두 배로 늘어 3,000억 달러에 이르렀고, 최근 12개월 동안만 8%(약 220억 달러) 증가했습니다. 캐나다에서 매일 거래되는 레포 규모는 1,300억 달러를 넘습니다.

레포는 본질적으로 만기 며칠짜리 초단기 차입입니다. 시장이 평상시에는 잘 돌아가지만, 어떤 충격으로 단기 자금시장이 경색되면 헤지펀드가 채권을 한꺼번에 내다 팔 수밖에 없는 구조가 됩니다. 2020년 3월 팬데믹 초기에 미국 국채시장에서 벌어졌던 fire-sale이 단적인 사례였고, BoC는 캐나다 GoC 시장에서도 비슷한 일이 재현될 가능성을 우려하고 있습니다.

5년 고정 모기지 금리에 직접 영향

이번 경고가 한국 독자에게 멀게만 들리지 않는 이유는 GoC 5년물 수익률이 5년 고정 모기지 금리의 기준선이라는 점에 있습니다. 정부가 신규 국채를 시장에 푸는데 매수자 풀이 헤지펀드 중심으로 쏠려 있으면, 작은 시장 충격에도 채권 수익률이 급등할 수 있고, 그 즉시 모기지 금리에 반영됩니다.

BoC는 헤지펀드의 시장 참여가 단기적으로는 유동성을 늘려준다는 점을 인정하면서도, 의존도와 레버리지가 동시에 커지는 현재 구조는 충격이 닥쳤을 때 변동성을 증폭시킬 수 있다고 지적했습니다. 보고서는 “특정 자금조달 채널에 대한 의존이 확대되면 금융시스템의 회복 탄력성이 떨어진다”고 명시했습니다.

이번 보고서가 즉시 정책 변화로 이어질 가능성은 낮습니다. 다만 BoC가 공식 문서에서 헤지펀드 의존도를 정면으로 다룬 첫 사례라는 점에서, 향후 OSFI(연방금융감독청)나 재무부 차원의 레포 시장 규제 논의로 확장될 여지가 있습니다. 캐나다 모기지를 보유하거나 신규 5년 고정 갱신을 앞둔 한인 가구는 채권시장 변동성 확대 가능성을 변수로 염두에 둘 필요가 있습니다.

향후 전망

단기적으로는 매수자 풀의 다변화 정책이 본격화되기 전까지 변동성 확대 흐름이 이어질 가능성이 있습니다. 만약 글로벌 금리가 다시 흔들리거나 레포 시장에 마찰이 생기는 상황이 지속된다면, GoC 5년물 수익률 상승이 5년 고정 모기지 금리 인상으로 빠르게 전이될 수 있습니다.

원문: Better Dwelling

답글 남기기