캐나다 가계부채가 3월 기준 3조 2,400억 달러로 사상 최고치를 기록하며 국가 연간 경제 산출과 맞먹는 수준에 이르렀습니다. 더 큰 문제는 절대 규모가 아니라 그 부채의 74.8%가 모기지에 집중돼 있다는 점입니다.

캐나다 통계청(StatCan) 최신 자료는 가계가 부동산 시장 침체기에도 여전히 단 한 가지, 곧 주택담보대출을 늘리는 데 빚을 쓰고 있다는 사실을 다시 한 번 보여줍니다. 부동산 거래는 식었지만 모기지 잔액은 계속 불어나고, 신용카드·할부 같은 일반 소비자 신용은 정체된 비대칭이 점점 뚜렷해지고 있습니다.

이런 구조는 통화정책에도 부담입니다. 금리 인하 기대가 모기지 차입을 자극하고, 그렇게 늘어난 부채가 다시 금리 정상화의 발목을 잡는 순환이 만들어지기 때문입니다. 가계는 더 비싼 집값을 감당하기 위해 미래 소득을 끌어다 쓰고, 그 결과 캐나다 경제는 점점 한 가지 자산군에 의존하는 형태로 변하고 있습니다.

가계부채 3.24조 달러, 1년 새 1,351억 달러 증가

가계는 3월 한 달 동안 47억 달러(+0.2%)를 더 빌려 총부채를 3조 2,400억 달러로 끌어올렸습니다. 1년 전과 비교하면 1,351억 달러(+4.4%) 증가했으며 연간 증가율은 16개월 만에 가장 낮은 수준으로 둔화됐습니다. 그러나 둔화라는 표현이 무색할 만큼 절대 규모는 매월 신기록을 쓰고 있습니다.

3조 2,400억 달러라는 숫자는 캐나다 한 해 국내 총생산과 비등한 수준입니다. 더구나 이 수치는 주요 금융기관에 갚아야 할 금액일 뿐, 민간 대부업과 공공부문 부채를 포함하면 캐나다인은 앞으로 수년치 미래 성장을 미리 차입해 쓰고 있는 셈입니다.

소비자 신용은 8,142.6억 달러로 전월 +0.1%, 전년 +3.8% 증가에 그친 반면, 모기지 신용은 2조 4,200억 달러로 전월 +0.2%, 전년 +4.6% 늘었습니다. 부동산 거래량이 둔화된 가운데 모기지가 더 빠르게 늘었다는 사실은 차환·재융자 시 잔액이 커진 점, 그리고 신축·고가 거래가 평균 잔액을 끌어올린 점이 작용했음을 시사합니다.

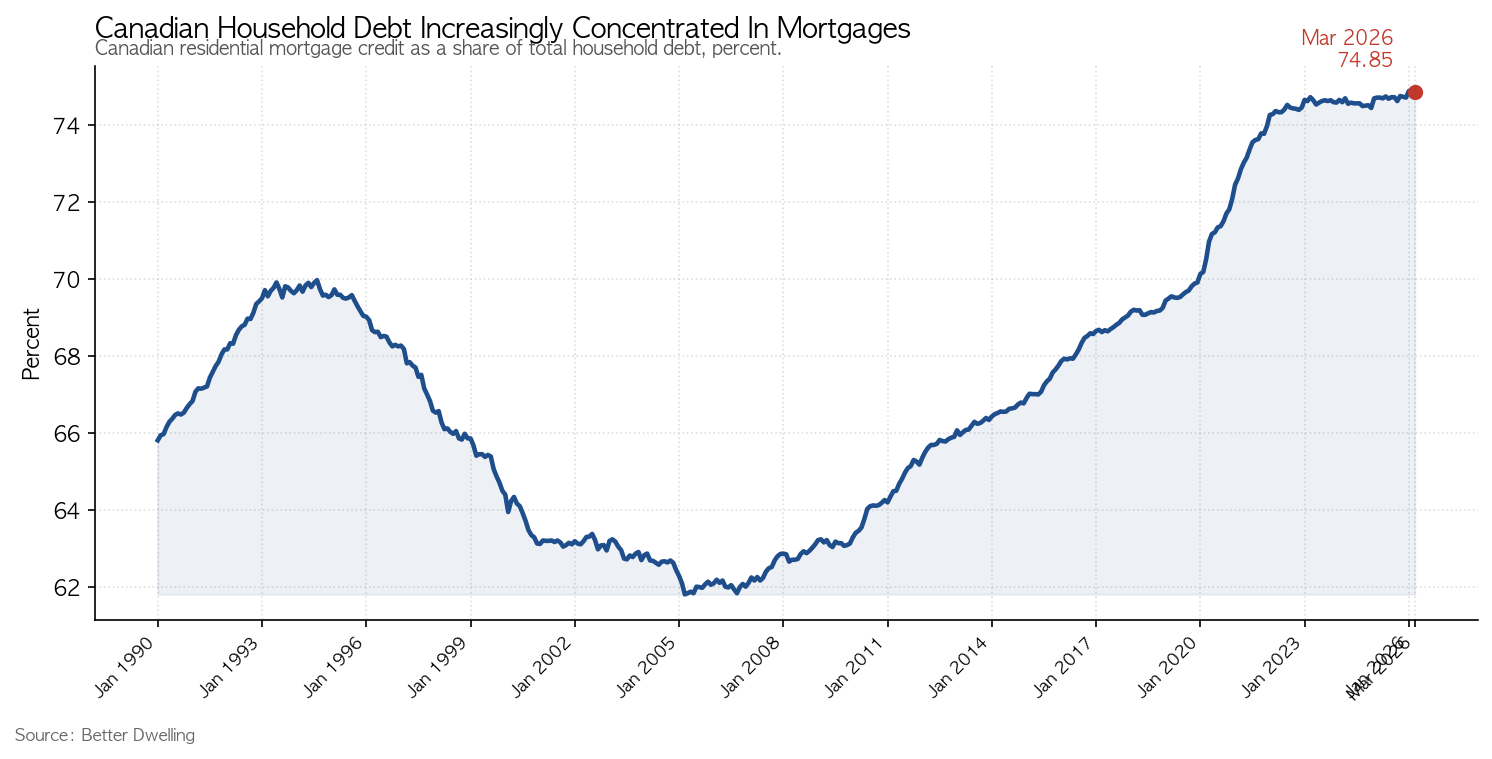

모기지 집중도 74.8%… 20년 만에 12.7포인트 상승

전체 가계부채에서 모기지가 차지하는 비중은 74.8%로 1년 전보다 0.1포인트, 10년 전보다 6.9포인트, 20년 전보다 12.7포인트 높아졌습니다. 캐나다 가계는 점점 더 많은 차입 여력을 주택 한 가지에 몰아 쓰고 있다는 의미입니다.

이렇게 한 자산에 집중도가 올라가면 다른 영역의 차입 여력은 그만큼 줄어듭니다. 자영업자가 사업 자금을 빌리거나, 자녀 교육비를 위해 신용을 쓰거나, 위기 시 비상 자금을 마련할 공간이 좁아지는 셈입니다. 가계 재무 구조가 부동산 한 자산의 가격 변동에 더 민감해진다는 뜻이기도 합니다.

Better Dwelling은 이를 두고 “한 부문이 너무 많이 소비하고 있어 다른 것을 빌릴 여유가 없다”고 표현했습니다. 부동산 시장이 둔화된 상황에서도 모기지 집중도가 계속 상승한다는 점이 가장 우려스러운 대목이며, 시장이 다시 회복기에 진입할 경우 이 비율은 한층 더 가파르게 오를 수 있습니다.

한인 1세대·2세대 모두 캐나다에서 주택 구입을 통해 자산을 쌓아온 만큼 모기지 의존 구조는 남의 일이 아닙니다. 변동금리 모기지가 많고 5년 단위 재계약을 거치는 캐나다 시스템 특성상, 재계약 시점에 월 상환액이 수백 달러씩 뛰어오르는 사례가 이미 한인 커뮤니티에서도 자주 보고되고 있습니다. 이번 자료는 그러한 개별 가계의 부담이 사실 거시 통계로도 또렷이 드러나고 있음을 확인시켜 줍니다.

특히 신규 이민자나 첫 주택 매수자에게는 “지금이라도 들어가야 한다”는 압박과 “이미 모기지 비중이 위험 수위”라는 경고가 동시에 존재합니다. 다운페이먼트 비율, 변동·고정금리 선택, HELOC 활용도를 보수적으로 잡고, 가계 전체 부채 대비 모기지 비중이 어디까지 올라가도 감당 가능한지를 미리 점검할 시점입니다.

향후 전망

연간 증가율이 16개월 만에 가장 낮은 수준으로 둔화된 점은 단기적으로 모기지 부담이 조금 식고 있음을 시사합니다. 다만 부동산 시장이 회복 신호를 보이면 모기지 신용 증가율이 다시 빨라질 수 있고, 이 경우 가계부채/GDP 비율은 더욱 위험한 영역으로 진입할 가능성이 있습니다.

캐나다중앙은행(BoC)의 추가 금리 조정 폭과 속도가 이번 분기 모기지 신청 동향에 직접 반영될 전망입니다. 만약 모기지 집중도 상승세가 지속된다면, 금융 안정 측면에서 거시건전성 규제 강화 논의가 다시 수면 위로 올라올 수 있습니다.

원문: Better Dwelling