캐나다 은행권의 90일 이상 모기지 연체율이 3월 0.28%로 9년래 최고치에 머물렀고, 동시에 차터드뱅크가 보유한 총 모기지 건수는 2020년 10월 이후 최저인 약 493만 건으로 줄어들었습니다. 단순한 안정화로 보이는 횡보 뒤에는 시장 점유율 축소와 연체 누증이 동시에 진행되는 이중 압력 구도가 자리잡고 있습니다.

캐나다 은행협회(CBA)가 공개한 3월 차터드뱅크 데이터는 지난 1년간 진행돼 온 신용 스트레스 흐름을 다시 한번 확인시켜 줍니다. Better Dwelling은 데이터가 발표될 때마다 연체율과 보유 모기지 추이를 함께 추적해 왔는데, 이번 보고서의 특징은 두 지표가 같은 방향으로 악화되고 있다는 점입니다. 연체율 상승만 두드러지던 지난 사이클과 달리, 이번에는 은행이 보유한 모기지 자체가 빠르게 줄어들면서 한 건의 부실이 손익에 미치는 영향이 더 커지고 있습니다.

최근 캐나다 경제는 1분기 GDP가 마이너스로 전환되고 일자리 공석이 10년래 최저로 떨어지는 등 침체 신호가 잇따르고 있습니다. 같은 흐름이 가계 부채 부문에서도 드러난다는 점에서, 이번 데이터는 단순한 모기지 수치를 넘어 전반적인 금융 건전성 지표로 읽힙니다.

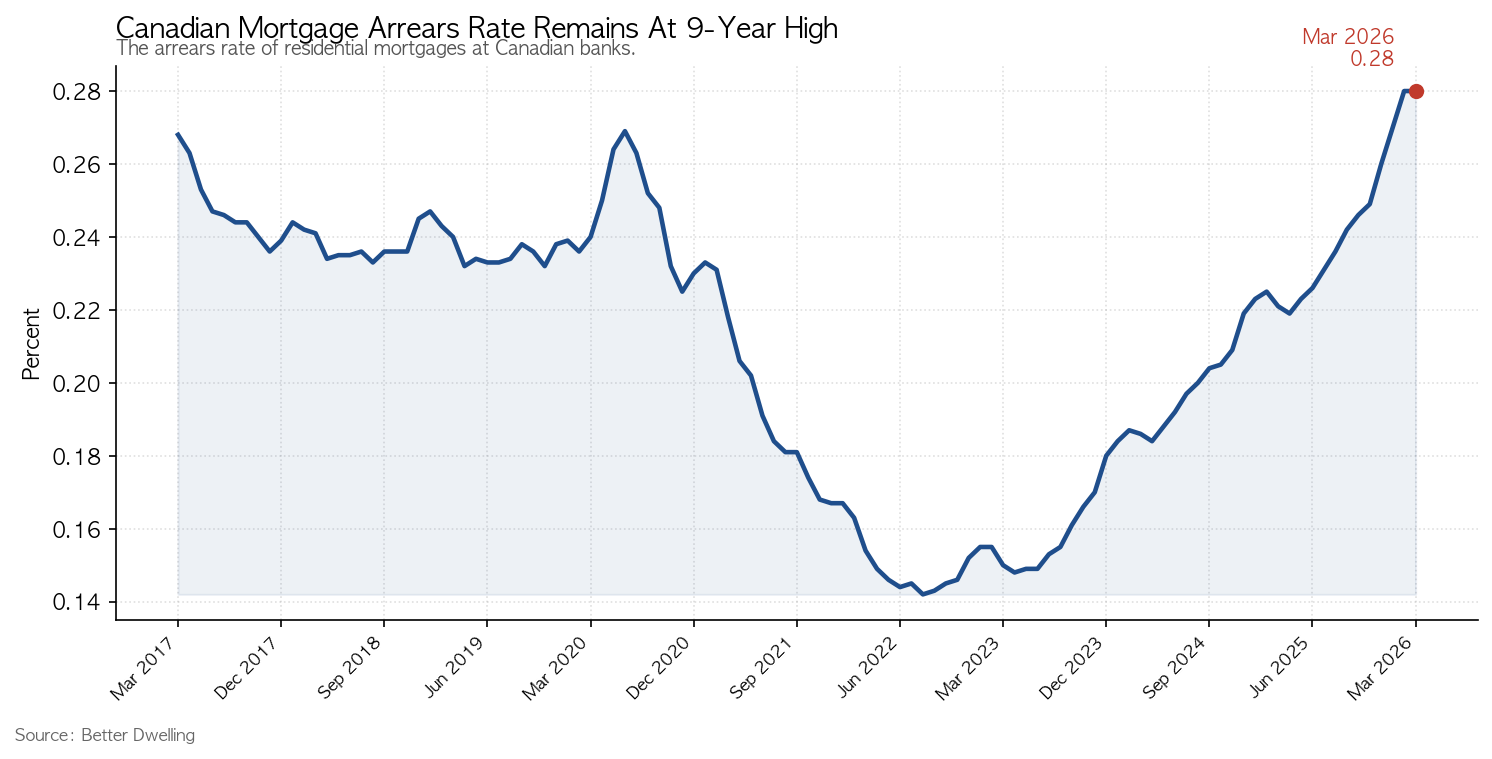

9년래 최고치에서 멈춰 선 연체율

3월 캐나다 차터드뱅크의 모기지 연체율은 0.28%로 2월과 동일했지만, 1년 전보다는 6bp 높고 2017년 2월 이후 가장 높은 수준입니다. 2022년 중반 팬데믹 저점 대비로는 이미 두 배가 된 수치이며, 같은 기간 전체 모기지 잔액 증가율보다 18% 가까이 빠르게 늘었습니다. 지난 1년 평균 증가 속도는 2022년 이후 흐름의 두 배에 달합니다.

연체율 0.28%라는 숫자만 보면 시장이 잠시 한숨 돌린 것처럼 보일 수 있습니다. 그러나 BD가 강조하듯, 이 횡보는 12년래 최고치였던 2월에 곧바로 이어진 정체 구간일 뿐 추세 전환을 시사하지 않습니다. 모기지 시장 전체의 안정화 신호로 해석하기에는 동반 지표가 너무 약합니다.

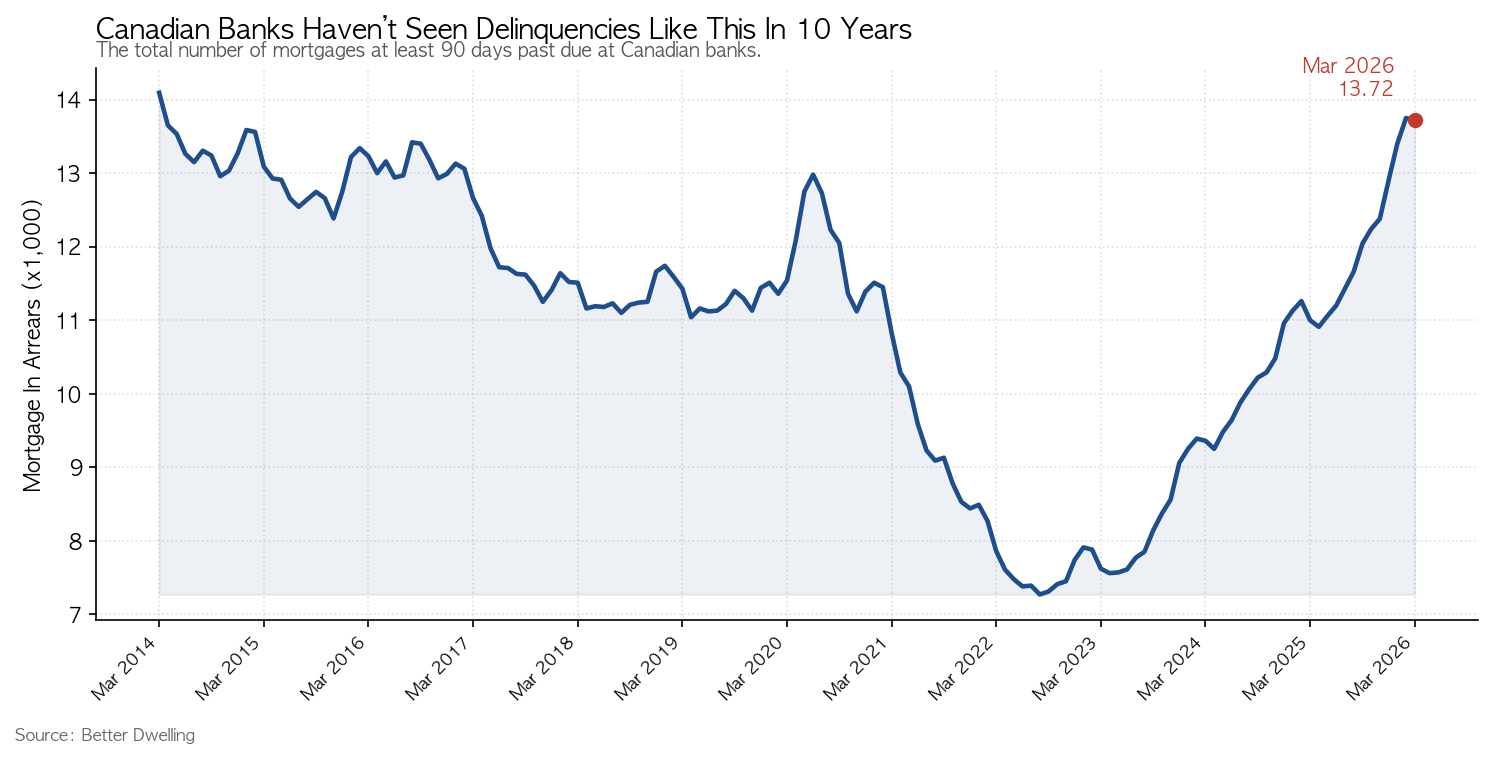

12년래 고점 직후 28건 감소, 1만 3,700건이라는 수치의 의미

90일 이상 연체된 모기지 건수는 3월 약 1만 3,700건으로 전월 대비 28건 줄었습니다. 28만 건이나 2,800건이 아니라 말 그대로 28건입니다. 전년 대비로는 24.7% 늘었고, 2022년 8월 기록한 최저점 대비로는 거의 두 배가 됐습니다. 2월이 2014년 1월 이후 가장 많은 연체 기록을 세웠다는 점을 감안하면, 3월 수치는 12년래 최고치에서 채 두 자릿수도 빠지지 못한 사실상 횡보입니다.

BD는 이를 두고 “안정화 신호라기보다 반올림 오차에 가까운 감소”라고 표현했습니다. 연체 모기지가 두 배로 늘어난 흐름이 이어지는 가운데 한 달 변화폭이 28건이라는 사실은 추세 둔화로 받아들이기 어렵습니다. 오히려 추세가 고점에 고착되는 모습으로 해석되며, 이는 다음 달 통계에서 다시 사상 최고치로 복귀할 가능성을 열어 둡니다.

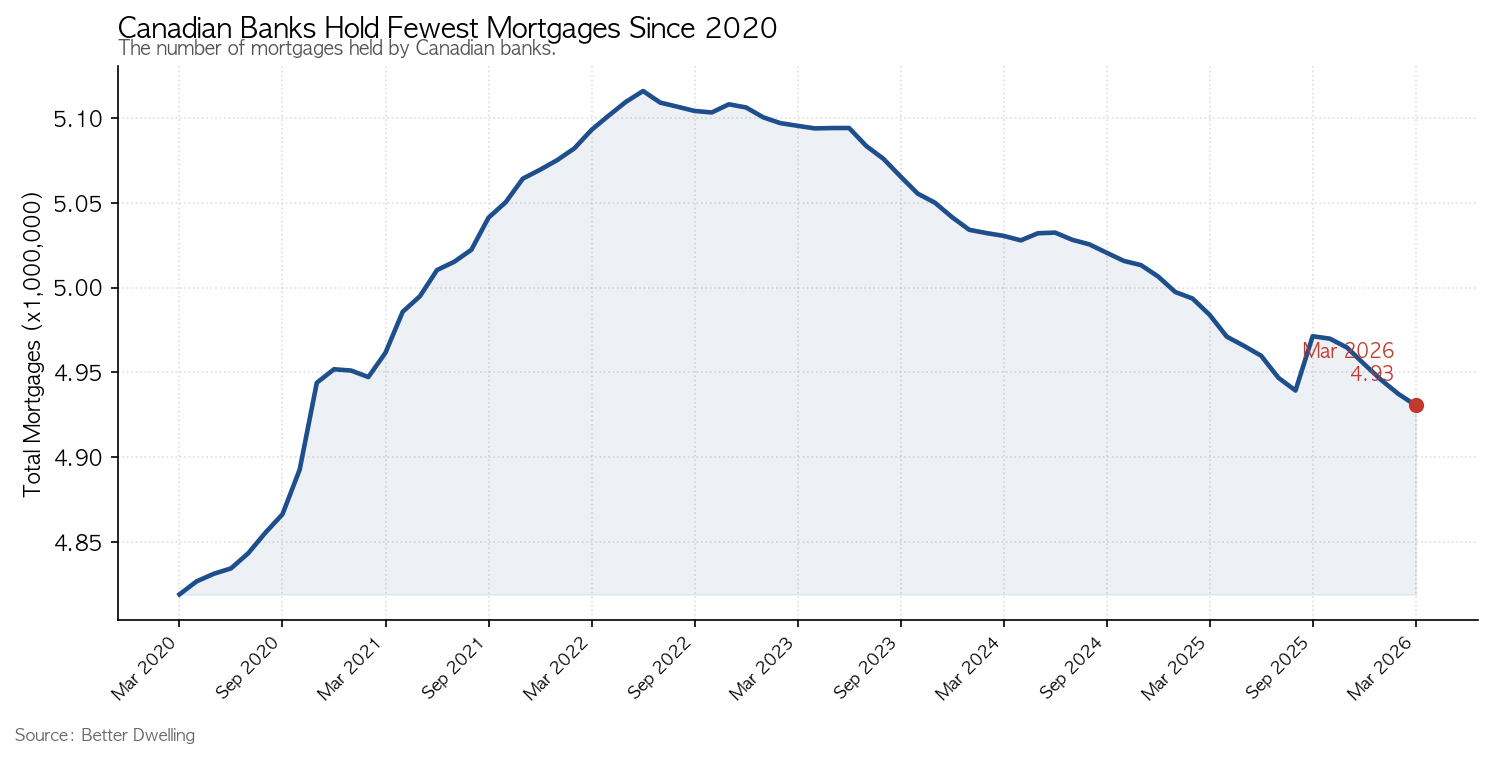

보유 모기지 6년 만에 최저, 점유율 축소가 손익 충격 키워

연체율보다 더 눈에 띄는 변화는 은행이 보유한 모기지 잔액 자체가 줄고 있다는 점입니다. 3월 캐나다 차터드뱅크의 총 보유 모기지는 약 493만 건으로 전월 대비 6,640건, 전년 대비 5만 3,340건 감소했습니다. 2022년 6월 사상 최고치 이후 누적 18만 5,400건이 빠졌고, 감소율은 -3.62%에 이릅니다.

캐나다 모기지 시장은 통상 차터드뱅크가 압도적인 점유율을 유지해 온 영역이라는 점에서 이번 감소는 이례적입니다. 보유 모기지는 2020년 10월 이후 최저 수준에 근접했고, 신규 발행 둔화와 만기 도래 후 비은행권 이탈이 겹친 결과로 보입니다. 은행이 시장 점유율을 잃는 가운데 연체는 늘어나는 구조에서는, 부실 한 건의 손실이 은행 손익에 미치는 비중이 자연스럽게 커집니다. BD는 “표면적으로는 안정화로 보일 수 있지만, 데이터를 들여다보면 연체 전선은 개선되지 않았고 전체 모기지 규모는 줄고 있다”고 정리했습니다.

캐나다 한인 가구 다수가 주거래 은행으로 RBC·TD·Scotiabank·BMO·CIBC 같은 차터드뱅크를 이용한다는 점을 감안하면, 이번 데이터는 한인 커뮤니티에도 직간접적 영향을 줍니다. 갱신 시기에 도달한 변동금리 모기지·HELOC 보유 가구는 은행이 리스크 관리에 들어갈 경우 한도 축소나 갱신 조건 강화에 직면할 수 있습니다. 특히 GTA·메트로 밴쿠버의 고가 주택 모기지는 평균 잔액이 크기 때문에, 같은 연체율 수준이라도 실제 금융권 손익에 미치는 압력은 더 큽니다.

향후 전망

연체 모기지 건수가 12년래 고점 부근에서 횡보하는 동안 보유 모기지 규모가 계속 줄어든다면, 캐나다 차터드뱅크의 모기지 사업 마진은 추가 압박을 받을 가능성이 있습니다. 비은행권·모노라인 대출기관으로 이탈한 차주들이 향후 갱신 시점에 더 높은 금리를 부담해야 한다면, 가계 전체의 채무상환비율도 다시 흔들릴 수 있습니다.

다만 1분기 GDP 추가 하향, 캐나다은행(BoC)의 추가 인하 여부, 4월 이후 고용 회복 속도 같은 변수가 모두 맞물려 있어 단기 방향성을 단정하긴 이릅니다. 4월·5월 CBA 데이터가 동일한 패턴을 이어간다면, BD가 시리즈에서 강조해 온 “고점에서 멈춘 연체율”이 추세 전환점이 아니라 새로운 고점 형성 과정이었음이 확인될 가능성이 큽니다.

원문: Better Dwelling

답글 남기기