캐나다 의회예산처(PBO) 분석에 따르면 연방정부가 부채 이자와 노인보장연금(OAS) 지급에 투입하는 비중이 현재 27.7%에서 2030-31 회계연도에는 35.2%까지 치솟을 전망입니다. 즉 5년 안에 정부 수입 3달러 중 1달러가 두 항목으로 자동 지출된다는 의미입니다.

캐나다 연방재정 논의는 그동안 기업 보조금이나 일회성 지출 항목에 초점이 맞춰져 왔지만, PBO가 새로 발표한 분석은 진짜 압력이 다른 곳에 있다고 지적합니다. 인구 고령화에 따른 노인복지 지출과 누적된 차입에 대한 이자 부담이 동시에 커지면서, 정부가 정책적 재량으로 움직일 수 있는 예산 공간이 빠르게 좁아지고 있다는 진단입니다.

이는 글로벌 채권 시장이 캐나다 국채를 어떻게 평가하느냐와도 직결됩니다. 부채 이자가 GDP에서 차지하는 비중이 커질수록 추가 차입의 비용도 함께 오르고, 결과적으로 통화정책·세제·이민정책 모두 재정 압박이라는 변수 아래에서 결정되는 구조로 바뀌게 됩니다.

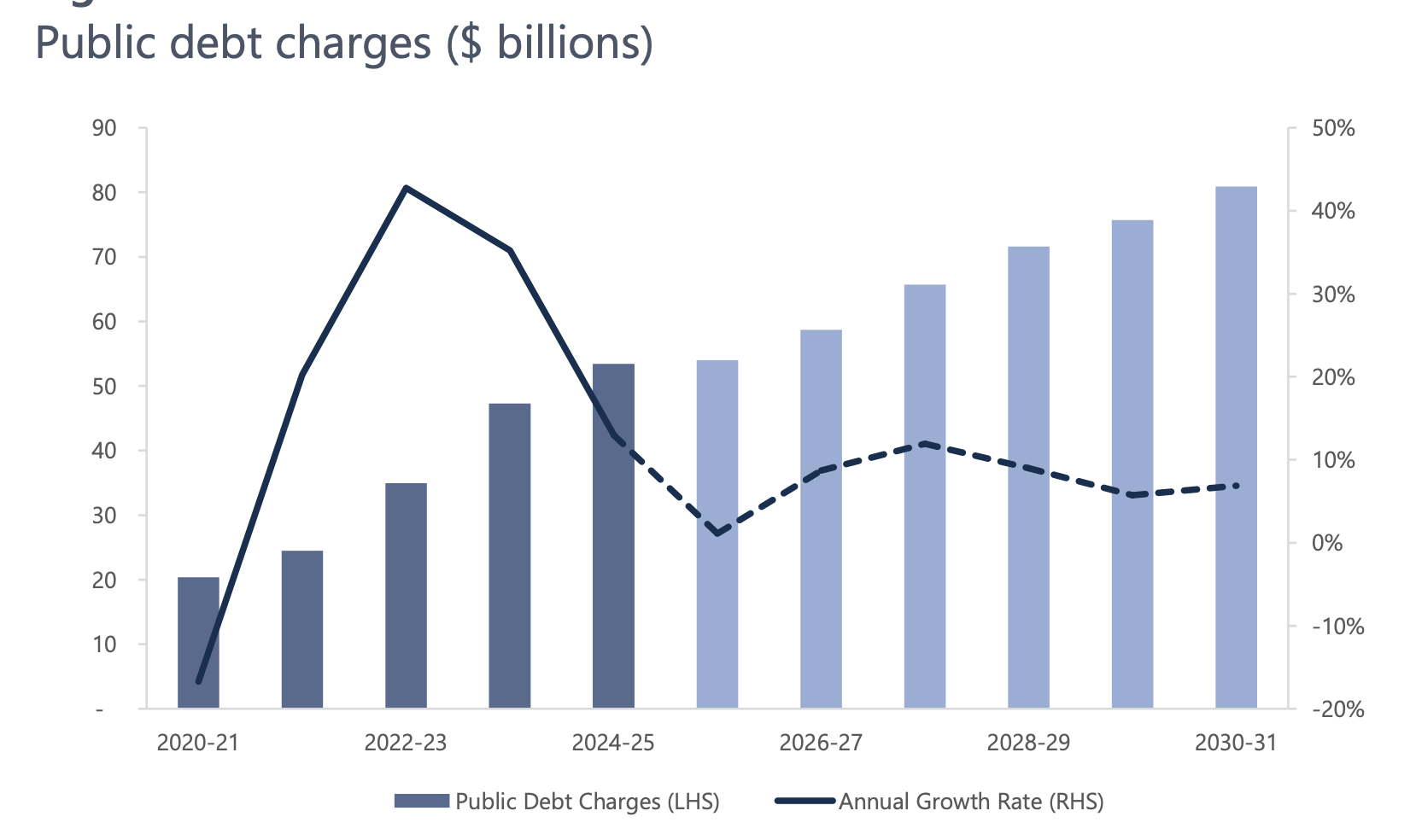

이자 지급 537억 달러… 수입의 10.7%가 빚으로 빠져나간다

PBO는 2026-27년 연방 총지출을 5,028억 달러로 추산했습니다. 이 가운데 법정지출(Statutory authorities)이 2,724억 달러, 의결지출(Voted authorities)이 2,304억 달러로, 이미 절반 이상이 의회의 즉각적 통제 밖에 있는 자동 항목입니다.

이자 지급액은 2026-27년 537억 달러로 전체 지출의 10.7%를 차지하게 됩니다. PBO는 이 비중이 2030-31년 회계연도에는 정부 수입 대비 13.2%까지 확대될 것으로 봤습니다. “이미 정부 수입의 10분의 1 가까이가 과거 지출에 의해 예약돼 있다”는 표현은, 신규 정책 여력이 그만큼 줄어든다는 뜻입니다.

기사를 쓴 스티븐 펀와시는 이자율이 단순히 중앙은행 정책으로만 결정되는 변수가 아니라 채권 수급에 의해 움직이는 시장 가격이라는 점을 강조합니다. 정부 차입이 늘면 시중 자금시장에 부담이 가해지고, 이는 모기지 금리를 비롯한 가계 차입금리에도 하방 압력 대신 상방 압력으로 돌아온다는 분석입니다.

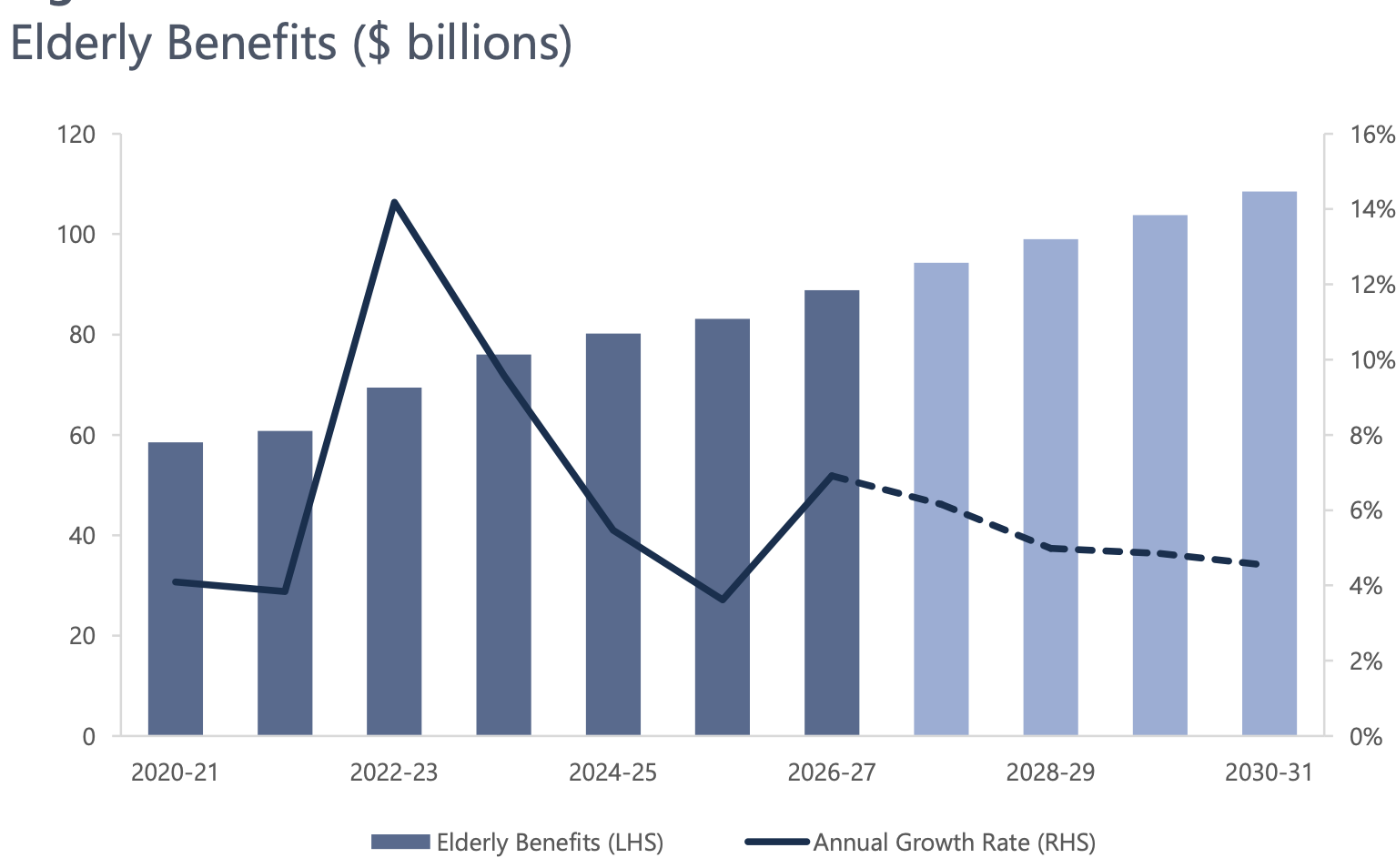

노인보장연금 893억 달러… 연방 지출 6분의 1이 OAS

노인보장연금(OAS)도 같은 시기에 빠르게 증가합니다. 2026-27년 OAS 지급액은 893억 달러로 전년 대비 7.5% 늘어나 연방 지출의 약 6분의 1을 차지하게 됩니다. PBO는 이 금액이 2030-31년에는 1,085억 달러까지 확대될 것으로 전망했습니다.

이자 지급과 노인복지를 합치면 현재 27.7%인 비중이 2030-31년 35.2%까지 올라갑니다. 5년 만에 7.5%포인트 이상이 추가로 두 항목에 묶이는 셈인데, 이는 인구 구조가 정해 놓은 경로에 가까워서 단기에 되돌리기 어렵습니다.

원문은 이 흐름을 단순한 일시적 적자가 아니라 “구조적 적자(structural deficit)”로 규정합니다. 경제가 성장하든 후퇴하든 두 항목은 거의 자동적으로 늘어나기 때문에, 가계 부채까지 높은 수준에 머무는 캐나다의 거시 환경에서는 위험이 더 증폭된다고 지적합니다.

전문가 시각

펀와시는 이번 분석을 통해 “낮은 금리 시대의 종료가 사실상 굳어졌다”고 평가합니다. 정부 재정이 구조적으로 더 많은 차입을 필요로 하는 한, 인플레이션이 진정되더라도 캐나다 국채 금리가 팬데믹 이전 저점 수준으로 돌아가기는 어렵다는 시각입니다.

한인 독자에게도 이는 단순한 정치 뉴스가 아닙니다. 캐나다로의 이주·투자·자녀 유학을 검토할 때 통화 약세 가능성과 추가 증세 리스크를 함께 따져야 한다는 신호이며, 모기지 갱신을 앞둔 가구라면 향후 5년 동안 금리가 의미 있게 떨어지기 어려운 시나리오를 기본값으로 두고 자금 계획을 짜는 것이 합리적입니다.

향후 전망

PBO가 그린 시나리오가 그대로 실현되지 않더라도, 부채 이자와 노인복지 비중이 추세적으로 상승한다는 방향성은 흔들리기 어렵습니다. 만약 캐나다 정부가 이민 유입을 통해 세수 기반을 빠르게 확대하거나 OAS 자격 기준을 조정한다면 비중 상승 속도는 다소 늦춰질 수 있습니다.

반대로 추가 경기 둔화로 세수가 흔들릴 경우 두 항목의 상대 비중은 더 빠르게 35%를 넘어설 위험도 있습니다. 어느 쪽이든 캐나다 기준금리·환율·세제 변화가 모두 이 재정 압력의 함수로 움직일 가능성이 높아, 향후 5년간 캐나다 거시 흐름의 핵심 변수는 결국 PBO가 짚은 이 두 줄의 그래프에 있다고 볼 수 있습니다.

원문: Better Dwelling